1. Khái niệm tập đoàn kinh tế

Hiện nay có nhiều quan điểm về TĐKT. Các quan điểm này khác nhau là do có sự nhận thức khác nhau về phương thức hình thành, nguyên tắc tổ chức hoạt động và tư cách pháp nhân của tập đoàn. Bản chất của TĐKT là sự liên kết của các DN có pháp nhân độc lập, do đó không có hình mẫu chung về TĐKT trong cơ chế thị trường. Mặc dù còn có nhiều cách hiểu khác nhau nhưng phần lớn đều đồng ý với định nghĩa sau: “TĐKT là tổ hợp các DN hoạt động trong một hay nhiều lĩnh vực khác nhau, ở phạm vi một nước hay nhiều nước, trong đó có một DN (Cty mẹ) nắm quyền lãnh đạo, chi phối hoạt động của các DN khác (Cty con) về mặt tài chính và chiến lược phát triển. TĐKT là một cơ cấu tổ Cchức vừa có chức năng kinh doanh, vừa có chức năng liên kết kinh tế nhằm tăng cường tích tụ, tập trung, nâng cao khả năng cạnh tranh và tối đa hóa lợi nhuận trong hoạt động sản xuất kinh doanh”.

2. Đặc điểm của tập đoàn kinh tế

- Có phạm vi hoạt động lớn trong một hoặc nhiều quốc gia;

- Có quy mô lớn về nguồn vốn, nhân lực và doanh số hoạt động;

- Có hình thức sở hữu hỗn hợp, trong đó có một chủ thể đóng vai trò chi phối;

- Cơ cấu tổ chức phức tạp;

- Hoạt động đa ngành nghề, đa lĩnh vực nhưng thường có một ngành nghề chủ đạo

3. Tổ chức quản lý trong tập đoàn kinh tế

3.1. Các khoản đầu tư tài chính

Các khoản đầu tư tài chính được xác định và ghi nhận phụ thuộc vào quyền kiểm soát của đơn vụ đầu tư đối với đơn vị nhận đầu tư. Quyền kiểm soát có thể xác định dựa trên tỷ lệ vốn góp hoặc có thể được xác định không dựa trên tỷ lệ vốn góp.

• Quyền kiểm soát có thể xác định dựa trên tỷ lệ vốn góp thông qua việc xác định tỷ lệ quyền biểu quyết của đơn vị đầu tư trong đơn vị nhận đầu tư

| Tỷ lệ quyền biểu quyết trong đơn vị nhận đầu tư (Tbq) |

Khoản đầu tư |

| Tbq >50% |

Công ty đầu tư có quyền kiểm soát đối với đơn vị nhận đầu tư. Kế toán ghi nhận và trình bày trên báo cáo tài chính riêng: Đầu tư vào công ty con |

| 20%<=Tbq<=50% |

Công ty đầu tư có ảnh hưởng đáng kể đối với đơn vị nhận đầu tư. Kế toán ghi nhận và trình bày trên báo cáo tài chính riêng: Đầu tư vào công ty liên kết |

| Tbq<20% |

Công ty đầu tư không có quyền kiểm soát, không có ảnh hưởng đáng kể đối với đơn vị nhận đầu tư. Kế toán ghi nhận và trình bày trên báo cáo tài chính riêng: Đầu tư khác |

• Quyền kiểm soát có thể được xác định không dựa trên tỷ lệ vốn góp.

+ Các bên tham gia góp vốn và ký hợp đồng hợp tác kinh doanh dưới hình thức thành lập cơ sở kinh doanh đồng kiểm soát. Khoản đầu tư này bên liên doanh sẽ ghi nhận và trình bày trên BCTC là khoản góp vốn liên doanh

+ Nhà đầu tư góp vốn vào công ty khác có tỷ lệ quyền biểu quyết dưới 50% nhưng vẫn có quyền kiểm soát đơn vị nhận đầu tư do:

- Các nhà đầu tư khác thỏa thuân dành cho công ty mẹ hơn 50% quyền biểu quyết;

- Công ty mẹ có quyền chi phối các chính sách tài chính và HĐ theo quy chế thỏa thuận;

- Công ty mẹ có quyền bổ nhiệm hoặc bãi nhiệm đa số thành viên HĐQT hoặc cấp quản lý tương đương;

- Công ty mẹ có quyền bỏ đa số phiếu tại các cuộc họp của HĐQT hoặc cấp quản lý tương đương

+ Nhà đầu tư góp vốn vào công ty khác có tỷ lệ quyền biểu quyết dưới 20% nhưng vẫn có ảnh hưởng đáng kể đối với đơn vị nhận đầu tư do có thỏa thuận khác giữa nhà đầu tư và công ty liên kết, quyền biểu quyết của nhà đầu tư được xác định căn cứ vào biên bản thỏa thuận giữa nhà đầu tư và công ty liên kết.

3.2. Cơ cấu tổ chức quản lý

TĐKT theo mô hình công ty mẹ - công ty con chỉ được xem như một chủ thể kinh tế chứ không phải là một chủ thể pháp lý, do đó sẽ không có bộ máy quản lý chung cho toàn bộ tập đoàn được thiết lập. công ty mẹ và các công ty con giữ tính độc lập về mặt pháp lý và đều có cơ quan quyền lực riêng

3.3. Quan hệ tài chính giữa công ty mẹ và công ty con

- Quan hệ đầu tư vốn

- Quan hệ tín dụng, mua bán, huế và cho huế

- Quan hệ phân phối kết quả

- Quan hệ hạch toán: Công ty mẹ và các công ty con đều là những pháp nhân kinh tế, thực hiện hạch toán độc lập, đều phải lập báo cáo tài chính riêng theo luật định. Đồng thời, vì tổ hợp công ty mẹ - con là một chủ thể kinh tế nên nó cũng được xem như là một đơn vị kế toán, do đó phải lập báo cáo tài chính hợp nhất cho cả tập đoàn

4. Tổ chức công tác kế toán trong tập đoàn kinh tế

4.1. Nguyên tắc cơ bản của việc xây dựng mô hình tổ chức công tác kế toán TĐKT

- Xây dựng mô hình tổ chức công tác kế toán ở các đơn vị phải phù hợp với định hướng đổi mới và phát triển TĐKT

- Xây dựng mô hình tổ chức công tác kế toán theo mô hình công ty mẹ - công ty con phải theo hướng phú hợp với yêu cầu hội nhập kinh tế, hội nhập kế toán quốc tế và các nguyên tắc, chuẩn mực quốc tế về kế toán;\

- Tổ chức công tác kế toán theo mô hình công ty mẹ - công ty con phải tuân thủ pháp luật, cơ chế chính sách của Việt Nam phú hợp với đặc điểm tổ chức, đặc điểm hoạt động và yêu cầu quản lý cũng như khả năng và trình độ quản lý của doanh nghiệp

4.2. Đặc điểm tổ chức công tác kế toán trong các TĐKT

Thứ nhất: TĐKT không có tư cách pháp nhân, mà chỉ là tổ hợp của các pháp nhân kinh tế. Vì vậy không thể coi tổ chức công tác kế toán TĐKT như là tổ chức công tác kế toán của một DN độc lập cho dù bỏ qua tính pháp lý của nó.

Thứ hai: Công ty mẹ không phải là cấp trên của công ty con mà chỉ là người đầu tư, kiểm soát công ty con và có địa vị pháp lý bình đẳng với công ty con. Việc lập báo cáo tài chính hợp nhất (BCTCHN) có thể thuộc trách nhiệm của kế toán ở công ty mẹ, nhưng không có nghĩa là phòng kế toán ở công ty mẹ trở thành phòng kế toán trung tâm của cả tập đoàn. Đồng thời không có khái niệm hệ thống tài khoản và sổ kế toán cho toàn TĐ.

Thứ ba: Trong TĐKT, các thành viên của nó đều thực hiện hạch toán độc lập, tổ chức công tác kế toán ở các đơn vị thành viên có thể chịu sự chi phối ảnh hưởng khác nhau bở các quy chế tài chính và chế độ kế toán đặc thù tương ứng với loại hình doanh nghiệp của từng đơn vị thành viên đó.

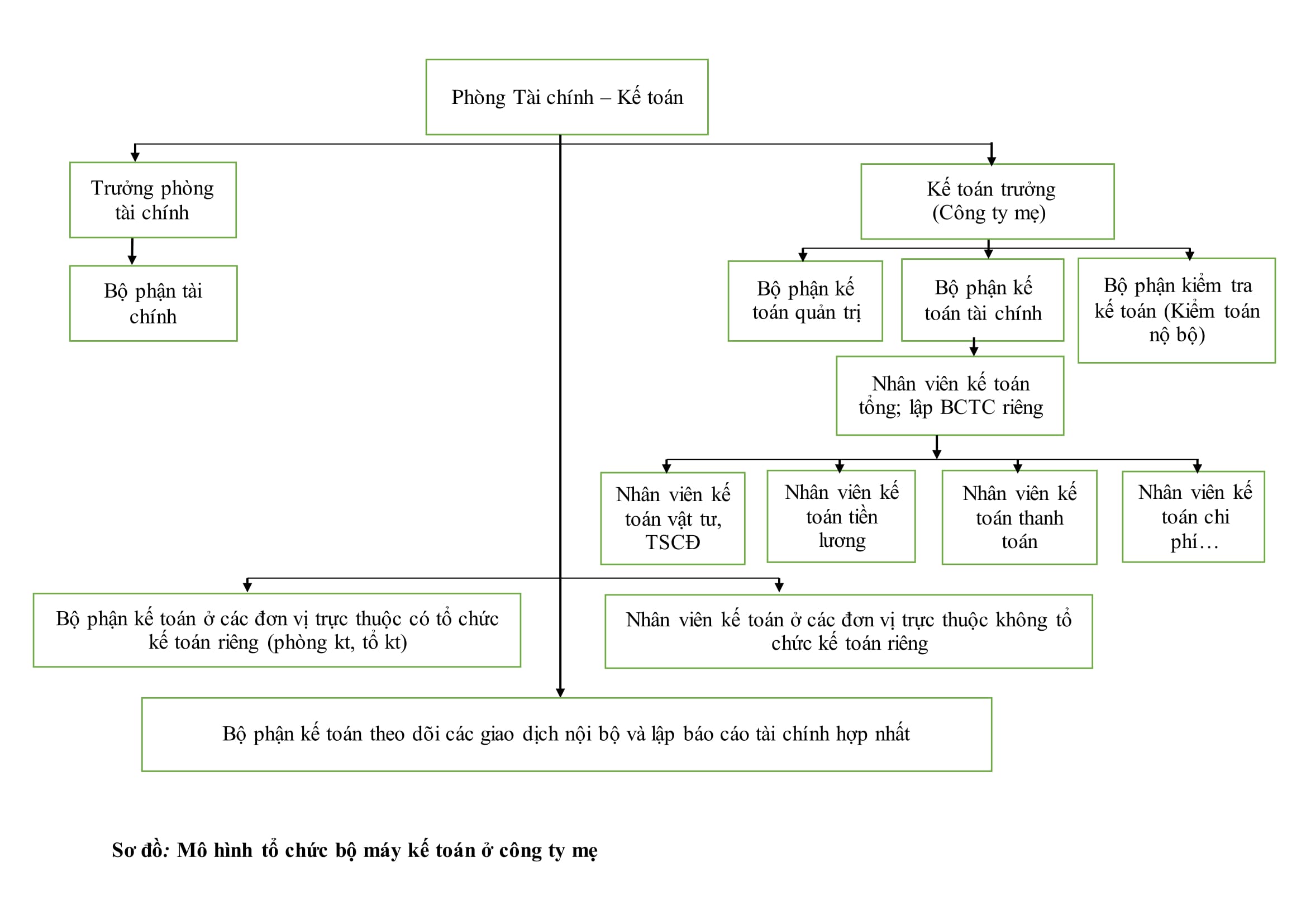

4.3. Tổ chức bộ máy kế toán trong các TĐKT

Một TĐKT gồm các công ty mẹ và các công ty con không có tư cách pháp nhân, mà mỗi đơn vị trong đó là một pháp nhân độc lập. Do vậy không có một bộ máy kế toán nào được thiết lập cho cả một TĐKT. Trong mỗi đơn vị thành viên cần bố trí nhân viên kế toán phù hợp để theo dõi các thông tin phục vụ cho việc lập BCTCHN.

Nếu xét trên góc độ cả tập đoàn phục vụ cho việc lập BCTCHN thì tổ chức bộ máy kế toán của cả TĐ được dựa theo mô hình tổ chức công tác kế toán phân tán.

Tuy nhiên trong công ty mẹ và công ty con tổ chức công tác kế toán lại mang tính độc lập và riêng rẽ nhau.Mỗi đơn vị trong TĐ đều phải thu thập, xử lý, cung cấp những thông tin về tình hình hoạt động của mình, phục vụ cho công tác quản lý, lập và trình bày BCTC theo qui định và các báo cáo quản trị khác

* Nhiệm vụ phòng kế toán công ty mẹ:

+ Thực hiện quyền kiểm soát và chi phối công tác kế toán của mình đối với kế toán các đơn vị thành viên (công ty con) theo các khía cạnh sau:

- Trên cơ sở các qui định hiện hành với công tác kế toán bao gồm: Chuẩn mực kế toán, chế độ kế toán, hệ thống pháp luật về thuế;

- Công ty mẹ sẽ lựa chọn và vận dụng phù hợp với đặc điểm quản lý của mình;

- Công ty mẹ có thể có các qui định cụ thể về các chính sách và phương pháp kế toán cơ bản để thống nhất hóa các chính sách kế toán của các thành viên trong TĐKT và công tác kế toán tại các đơn vị thành viên;

- Hướng dẫn các đơn vị thành viên thực hiện các qui định cụ thể đó.

+ Đối với từng phần hành: Chịu trách nhiệm theo sự phân công của kế toán trưởng, các kế toán viên đảm nhiệm từng phần hành thực hiện thu thập, xử lý thông tin liên quan tới đối tượng kế toán thuộc công ty mẹ như: Kế toán TM, kế toán Ngân hàng, Kế toán TSCĐ…

+ Bộ phận kiểm tra kế toán: Nhận và kiểm tra số liệu kế toán của công ty mẹ và số liệu các công ty con báo cáo.

+ Bộ phận kế toán tổng hợp: Căn cứ vào số liệu được thu thập, xử lý từ các bộ phận kế toán của công ty mẹ cung cấp lập báo cáo tài chính riêng của công ty mẹ.

+ Bộ phận kế toán lập báo cáo tài chính hợp nhất: Căn cứ vào báo cáo tài chính riêng của công ty mẹ và báo cáo tài chính riêng của công ty con, cùng nhừng tài liệu liên quan, phân tích, tổng hợp số liệu lập báo cáo tài chính hợp nhất và trong trường hợp TĐ yêu cầu thì có thể lập BCTC bộ phận kinh doanh

* Nhiệm vụ của phòng kế toán công ty con:

+ Đối với từng phần hành: Phân công trách nhiệm từng bộ phận thu nhập, xử lý thông tin liên quan đến từng đối tượng của kế toán tại công ty con: Kế toán tiền, kế toán tài sản cố định, kế toán hàng hóa…

+ Bộ phận kiểm tra và kế toán tổng hợp: Thực hiện việc kiểm tra số liệu, lập báo cáo tài chính riêng của công ty con, cung cấp báo cáo tài chính riêng và các chứng từ, tài liệu giải trình những thông tin cần thiết, bổ sung của công ty con cho công ty mẹ phục vụ cho công ty mẹ, phục vụ cho công ty mẹ thực hiện các bút toán hợp nhất và lập báo cáo tài chính hợp nhất.

Tổ chức bộ máy kế toán ở công ty con: như một doanh nghiệp thông thường ngoại trừ có them nghiệp vụ tổ chức thông tin cung cấp cho công ty mẹ lập BCTCHN

Nếu xét trên góc độ cả tập đoàn phục vụ cho việc lập BCTCHN thì tổ chức bộ máy kế toán của cả tập đoàn được dựa theo mô hình tổ chức công tác kế toán phân tán

Chúng tôi chuyên đào tạo kế toán thực tế, kế toán thuế.

---------------------------------

Công ty TNHH Thương mại và Giải pháp công nghệ THÀNH NAM

Website: www.giadinhit.net